お金に困った時、「レンタルキャッシュ」という個人間融資の掲示板サイトを見かけたことはありませんか?

いろんな事情で銀行やカードローンで借入れができない人でも、掲示板サイトを通じで知り合った人からお金を借りる個人間融資であればお金を工面できる可能性がありそうに思えます。

しかし個人間融資では詐欺や高金利被害など様々なトラブルの危険が潜んでおり、お金を工面する方法としては決して薦められるものではありません。金融庁でもSNS等を利用した「個人間融資」にご注意ください!と注意を呼びかけています。

本記事ではレンタルキャッシュなどの個人間融資掲示板の仕組みやリスク、そして実際の利用者の体験談の声をSNSや5ch等から精査してまとめて詳しく解説、またお金に困った時の正しい対処法や、安全な公的支援制度についても合わせて紹介していきます。

関連記事:絶対に借りれる個人融資や優良な本当に貸してくれる個人間融資掲示板のヤバい所

レンタルキャッシュとは?個人間融資掲示板のリスクと違法性

レンタルキャッシュとは?

レンタルキャッシュはお金を借りたい人と貸したい人をつなぐインターネット上の掲示板サイトです。

このサイトではお金を借りたい人が自分の状況や希望する金額などを投稿し、それを見た貸したい人が直接連絡を取るという仕組みになっています。

通常の金融機関では借りられない人や急にお金が必要になった人などが利用することが多いようです。

しかし個人間でのお金の貸し借りなので法律による保護が十分ではなく、様々なリスクがあることも事実です。

レンタルキャッシュはあくまでも個人同士をつなぐ場を提供しているだけで、取引の安全性を保証するものではありません。

個人間融資掲示板の仕組み

個人間融資掲示板の仕組みは比較的シンプルです。

まずお金を借りたい人が掲示板に投稿します。その際、名前や連絡先、借りたい金額、返済方法などの情報を記入します。

次に、その投稿を見たお金を貸したい人が、直接メールやLINEなどで連絡を取ります。そこで条件が合えば、実際にお金の貸し借りが行われるという流れです。

個人間融資掲示板の特徴は、金融機関を介さないため手続きが簡単で、審査も信用情報を調査しないため緩いことです。

しかしその分リスクも高くなります。例えば、貸し手が高い金利を要求したり、借り手が返済しなかったりなど、借り手・貸し手の双方にトラブルが起きやすいという問題も抱えています。

レンタルキャッシュは違法ではないのか

レンタルキャッシュ自体は単に情報交換の場を提供しているだけなので、違法ではありません。しかし実際の金銭の貸し借りに関しては注意が必要です。

貸金業法では反復継続して金銭の貸付けを行う場合、登録が必要とされています。

このため個人で複数人に対して継続的に融資を行う場合は、業として反復継続する意志を持って融資していると判断され、貸金業法違反(第11条:無登録営業等の禁止)となり、10年以下の懲役もしくは3000万円以下の罰金、または併科となります。

第47条 次の各号のいずれかに該当する者は、10年以下の懲役若しくは3000万円以下の罰金に処し、又はこれを併科する。

引用元:貸金業法|条文|法令リード

一 不正の手段によつて第3条第1項の登録を受けた者

二 第11条第1項の規定に違反した者

三 第12条の規定に違反した者

また利息制限法で定められた上限金利を超える利息を取ることも違法です。

利息制限法による利息の制限

| 貸付元本 | 利息上限 |

| 元本10万円未満 | 年率20%まで |

| 元本10万円以上100万円未満 | 年率18%まで |

| 元本100万円以上 | 年率15%まで |

さらに個人間融資では出資法により年率109.5%を超えた金利での貸付が禁止されており、違反した場合は刑事罰(五年以下の懲役若しくは千万円以下の罰金、又は併科)の対象となります。

(高金利の処罰)

引用元:出資法|e-Gov法令検索

第五条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

このようにレンタルキャッシュを通じた個人間融資は、お金を貸す側が違法・法令違反となる可能性があります。

レンタルキャッシュで借りれた場合のメリット

個人間融資は信用情報による審査なしで借りれる

レンタルキャッシュなどの個人間融資の大きな特徴は、通常の金融機関のような厳格な審査がないことです。

銀行や消費者金融等では、信用情報機関に登録された個人の借入履歴や返済状況をチェックし、それに基づいて融資の可否を判断します。

しかし個人間融資では、このような金融機関による審査プロセスがありません。そのため過去に返済の遅延があったり、任意整理などの債務整理をしていたり、他社借入れが多かったりしても、貸し手次第で融資を受けられる可能性があります。

これは通常の金融サービスを利用できない人にとっては、資金調達の機会となる可能性があります。

貸金業法の総量規制に関係なくお金を借りれる

貸金業法の総量規制は個人の借入総額を年収の3分の1以下に制限するものです。

これは消費者金融などの貸金業者に適用される規制ですが、個人間融資はこの総量規制の対象外となります。つまり、レンタルキャッシュを通じた個人間融資では、理屈の上ではこの年収の1/3を超えて借り入れることが可能です。

ただしこれは必ずしも借り手にとって良いことではありません。総量規制は過剰借入れを防ぐためのものであり、これを超えて借り入れることは返済困難に陥るリスクを高めることになります。

レンタルキャッシュの実態は?5chの利用者の口コミ体験談まとめ

レンタルキャッシュで借りれた人はいるの?

5chの投稿を丹念に見ていくと、レンタルキャッシュで実際にお金を借りられた人はいるようです。しかしその数は決して多くないと言えます。

ある利用者の体験談によると、20万円を借りることができたケースがありました。この場合、対面での取引で、月々2万円ずつの返済という条件だったそうです。

ただしこのような成功例は非常に珍しく、多くの場合は借りられずに終わるか、トラブルに巻き込まれるケースが多いようです。

借りられたとしても、条件が厳しかったり、思わぬリスクがあったりすることも少なくありません。

利用者の5ch体験談から見えるトラブル

レンタルキャッシュの利用者の体験談を見ると、トラブルに巻き込まれたケースが目立ちます。

ある女性の例では、4万円を貸すという連絡があり、喜んで個人情報を提供しましたが、結局お金は振り込まれず、連絡も取れなくなってしまったそうです。

また、別の利用者は、掲示板に投稿したところ、数百通ものメールが送られてきて対応に困ったと報告しています。

中には、貸す側の体験談もあり、2万円を貸したものの、借り手とは連絡が取れなくなり、結局お金を回収できなかったというケースもありました。

これらの体験談から、レンタルキャッシュの利用には借り手はもちろん貸し手にもかなりのリスクがあることがわかります。

5chでの口コミ情報

5chでのレンタルキャッシュに関する口コミ情報を見ると、様々な意見が寄せられているのがわかります。

中には、実際に借りられたという報告もありますが、その多くは条件が厳しかったり、リスクが高かったりするケースです。

例えば、「50万円借りたい」という投稿に対して、身分証の提示や対面での取引を求められるなど、かなり慎重な対応を求められるようです。

また、借りパクに関する話題も多く、貸し手側が被害に遭うケースも報告されています。

5chの情報は匿名性が高いためその信頼性には注意が必要ですが、5chでの口コミを見る限り、レンタルキャッシュの利用にはかなりのリスクがあることがうかがえます。

レンタルキャッシュの危険性・リスクは?

借り手は個人情報のみを抜かれ悪用される危険性がある

レンタルキャッシュを利用する際の大きな危険性の一つに、個人情報を抜き取られるリスクがあります。

お金を借りるために、借り手側は名前や住所、電話番号、職業などの個人情報を貸し手に提供する必要があります。

しかし、中には融資を装って個人情報だけを集める悪質な業者も存在します。これらの情報が悪用されると、迷惑メールや勧誘電話が増えたり、最悪の場合、なりすまし犯罪に利用されたりする可能性があります。

ある利用者は融資の話が進んでいたにもかかわらず、突然連絡が取れなくなり、個人情報だけを抜き取られてしまったという体験を報告しています。

法外な高金利を請求されるリスク

レンタルキャッシュのような個人間融資では、法外な高金利を請求されるリスクがあります。

通常の金融機関では、利息制限法によって金利の上限が定められていますが、個人間の取引ではこの規制が適用されにくいのが現状です。

そのため、年利20%を超えるような高金利での融資が行われることもあります。

例えば、10万円を年率240%という金利で借りて月々2万円返済していくという条件だと、2万円の返済は全て利息に充てられて元本が一向に減りません。永久に毎月2万円の返済を要求されることになります。

このような高金利は借り手にとって大きな負担となり、返済が困難になるケースも少なくありません。高金利に気づかずに借りてしまい、後になって返済に苦しむという事態も起こりうるのです。

先払いなどの詐欺に遭う危険性

レンタルキャッシュを利用する際に最も警戒すべきは詐欺被害です。

典型的な手口としては、融資の前に保証金や手数料を要求される「先払い」のケースがあります。例えば「融資の審査に通ったが保証金が必要」「ちゃんと返済する人か確認するため」といった理由で金銭を要求され、支払ったにもかかわらず融資が実行されないというものです。

これらは全て詐欺の手口で、お金を送ってしまうと二度と取り戻せなくなる可能性が高いです。

また融資を装って個人情報を聞き出し、それを悪用するケースもあります。中には、借り手のLINEアカウントを乗っ取り、知人に対して金銭を要求するような犯罪に発展することもあります。

このようにレンタルキャッシュを利用する際は、常に詐欺の危険性を念頭に置く必要があります。

レンタルキャッシュで借りパクできる?

借りパクには個人情報をネットやSNSに晒されるリスクがある

レンタルキャッシュで借りパクをしようとすると、個人情報がネットやSNSに晒されるリスクがあります。

借りパクとはお金を借りたまま返済しないことを指しますが、これは貸し手にとって大きな損害となるため、貸し手の中には借り手の個人情報をネット上に公開すると脅す人もいます。

実際に公開されてしまうと、プライバシーが侵害されるだけでなく、就職や結婚など将来の人生にも悪影響を及ぼす可能性があります。

「こいつにお金を貸したまま持ち逃げされました!」などと実名や写真入りでSNSに投稿されれば、悪人はいくら叩いてもよいなどと考えているSNS上の人たちに一気に拡散されてしまうかもしれません。

また、SNSで拡散されると、知人や家族にまで情報が広まってしまう恐れもあります。このように、借りパクは単にお金を返さないだけでなく、個人の生活全体を脅かす危険性があります。

意図的な借りパクは詐欺罪として訴えられる可能性あり

意図的に借りパクをすることは、法律的に見ると詐欺罪に該当する可能性があります。

詐欺罪は、人を欺いて財物を交付させる行為を指し、刑法では最高で10年以下の懲役に処せられる重い罪です。

レンタルキャッシュで借りたお金を最初から返済する意思がなく借りた場合、これは明らかに詐欺罪に該当します。

また返済する意思があっても、虚偽の情報を提供して借りた場合も詐欺罪となる可能性があります。

さらに民事訴訟を起こされ、裁判所から支払い命令が出される可能性もあります。

このように借りパクは単なる借金の「踏み倒し」ではなく、刑事罰の対象となる犯罪行為であることを認識しておく必要があります。

レンタルキャッシュの前に!独自審査の中小消費者金融

アルコシステム

アルコシステムは、独自の審査基準を持つ中小消費者金融の一つです。この会社の特徴は、大手消費者金融よりも柔軟な審査を行っていることです。

例えば債務整理の経験がある場合や過去に返済の遅れがあった場合でも、現在の返済能力を重視して融資を検討します。

ただし、このような柔軟な審査の反面、金利が法定内ではあるものの大手消費者金融と比較してやや高めに設定されている点には注意が必要です。利用を検討する際は返済計画をしっかり立てることが重要です。

関連記事:アルコシステムの5ch口コミと審査落ちしないコツを解説!即日融資OKの全国対応の街金

| 貸付金額 | 最大50万円(ただし、お借入総額が年収の3分の1以内の範囲) |

|---|---|

| 貸付利率 | 実質年率3.00%~20.00%(※新規契約者の方が対象となります) |

| 融資まで | 最短即日 |

| 貸付の種類 | 証書貸付 |

| 貸付対象 | 満20歳以上65歳以下 |

| 返済方法 | 一括返済/元利均等返済/元金均等返済/リボルビング返済 |

| 返済期間 | 1〜60回(最長5年) |

| 営業時間 | 平日午前9時〜午後5時(土日祝日定休、年末年始・夏期休業あり) |

| 担保・保証人 | 原則的に不要 |

| 運営会社 | 株式会社アルコシステム 兵庫県姫路市立町82番地 兵庫県中播磨県民センター長(15)第50158号 |

アルコシステム公式サイトはこちら

セントラル

セントラルは中小消費者金融の中では比較的知名度の高い会社の一つです。この会社の特徴は審査のスピードの速さと、初回の無利息期間など街金でありながら大手に近いサービスも提供している点です。

多くの場合、申し込みから数時間以内に審査結果が出るため、急な資金需要にも対応できます。

また他社からの借入れがある場合でも、総量規制の範囲内であれば融資を受けられる可能性があります。

金利も大手消費者金融と同様の年率18.0%が最大となっています。利用する際は返済計画を慎重に立て、自身の返済能力をしっかり確認することが重要です。

| 融資まで | 最短即日 |

|---|---|

| 貸付対象 | 20歳以上69歳以下の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※自営業、パート、アルバイトの方もご利用できます |

| ご融資額 | 300万円以内 |

| 貸付利率 | 実質年率4.80%~18.00% はじめての方は契約日の翌日から30日間金利0円 |

| 遅延損害金 | 年20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済期間 | 100万円未満:最終借入日から最長3年0ヵ月(1〜32回) 100万円〜300万円:最終借入日から最長4年0ヵ月(1〜47回) |

| 必要書類 | 健康保険証(国保も可)または運転免許証等の本人確認書類 ※当社ご利用限度額が50万円超、または他社を含めた借入総額が100万円超の場合は源泉徴収票など収入を証明するものが必要(慎重審査) |

| 担保・保証人 | 不要 |

| 運営会社 | 株式会社セントラル 愛媛県松山市河原町9番地2 四国財務局長(7)第00083号 日本貸金業協会会員 第001473号 |

セントラル公式サイトはこちら

アロー

アローは独自の審査基準を持つ中小消費者金融の一つで、特に初めて消費者金融を利用する人向けのサービスに力を入れています。

この会社の特徴は、初回利用者向けの低金利キャンペーンや、段階的に融資限度額を引き上げるシステムなどです。また他社で借入れがある場合でも総量規制の範囲内であれば返済状況や収入状況を総合的に判断して融資を検討してくれます。

ただしこのような柔軟な対応の一方で、審査基準が厳しい面もあります。特に、安定した収入があることが重視されるため、フリーターや非正規雇用の方は審査に通りにくい傾向があります。

| 貸付金額 | 200万円まで(フリープラン) |

|---|---|

| 貸付利率 | 実質年率 14.95%~19.94% |

| 審査時間 | 最短45分 |

| 貸付対象 | 満24歳以上66歳以下で定期収入のある方 |

| 遅延利率 | 実質年率19.94% |

| 返済方法 | 残高スライドリボルビング方式、元利均等返済 |

| 返済期間 | 残高スライドリボルビング:契約日より5年60回 元利均等返済:2〜180回、最短2ヶ月最長15年以内 |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社アロー 愛知県名古屋市中川区高畑二丁目144番地 愛知県知事(6)第04195号 日本貸金業協会会員第005786号 |

アロー公式サイトはこちら

フクホーはレンタルキャッシュより安全に借りられる

フクホーでは全国どこからでも来店不要で申し込みができ、条件を満たせば即日融資も可能です。

24時間365日いつでも申込みを受け付けており、お客様の都合に合わせたサービスを提供しています。返済方式は自由返済方式と元利均等方式から選べ、原則として担保や連帯保証人も不要です。

契約内容をしっかり確認し、収入と支出のバランスを考えた無理のない返済計画を立てることで、安心して融資を受けることができます。

個人間融資掲示板「レンタルキャッシュ」では超絶ブラックでも無職でも誰でも借りれそうと思いがちですが、法的規制が弱く、高金利や返済トラブル、個人情報流出、詐欺被害などのリスクが潜んでいます。

こうした不安定な個人融資よりも、正規の金融機関である街金「フクホー」の利用をお勧めします。

関連記事:フクホーの口コミがやばい?99000円以上借りれるフクホーより審査甘い街金は?

| 貸付金額 | 5万円〜200万円 ※新規のお客様は初回50万円までの契約になります |

|---|---|

| 貸付利率 | 5万円~10万円未満:実質年率 7.30%~20.00% 10万円~100万円未満:実質年率 7.30%~18.00% 100万円~200万円:実質年率 7.30%~15.00% |

| 融資まで | 最短即日 |

| 貸付対象 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 ※自営業主の方、会社役員の方、20歳未満66歳以上の方は不可 |

| 必要書類 | 本人確認書類(運転免許証、健康保険証、パスポート等)、 所得を証明する書類(源泉徴収票、給与明細書、所得証明書等)、 住民票原本(本籍地記載分)、その他当社が必要と認めた書類 |

| 返済方法 | 元利均等返済方式 |

| 返済期間 | 借入日から最長10年以内 |

| 担保・保証人 | 原則不要 |

| 運営会社 | フクホー株式会社 大阪市中央区博労町3-5-1 御堂筋グランタワー15階 大阪府知事(07)第12736号 日本貸金業協会会員第001391号 |

フクホー公式サイトはこちら

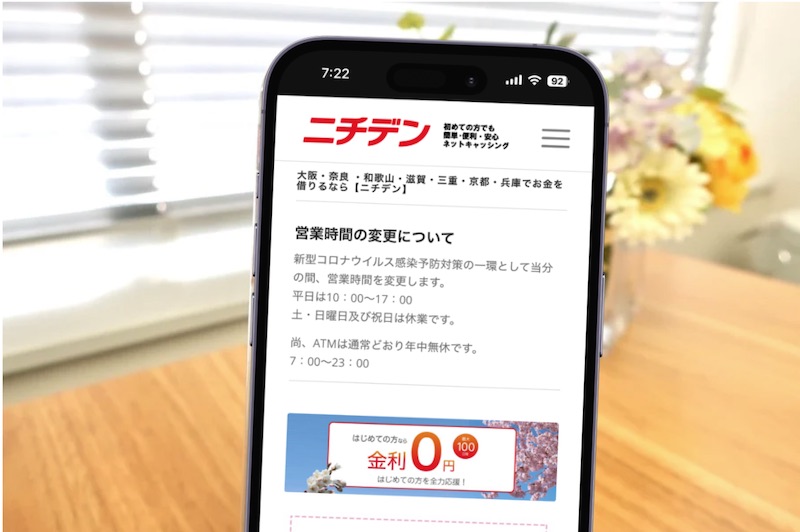

関西在住ならニチデンがレンタルキャッシュよりおすすめ

個人間融資ではなく安心して借入できる選択肢として、創業50年以上の実績を持つニチデンがあります。

日本貸金業協会に正式登録された街金で、大阪府知事や奈良県知事の認可を受けた正規の消費者金融です。

初めての利用なら最大100日間の無利息サービスが適用され、経済的な負担を大きく軽減できます。審査は最短10分と迅速で、14時までの申込みなら即日融資も可能です。

金利は年7.3%~17.52%と法律の範囲内で明朗会計。融資額は50万円までで、会社員だけでなくアルバイトや年金受給者も申込みできます。

店頭融資のほか、訪問融資やATM融資など柔軟な受取方法があり、急な資金需要にも対応。担保や保証人は原則不要で、返済方法も自分のペースに合わせられるため、計画的な借入・返済が可能です。

大阪・奈良を中心に関西圏で利用できる地域密着型の金融機関として、レンタルキャッシュよりもずっと安全な借入先と言えるでしょう。

| 貸付対象 | 収入のある方(会社員、自営業、パート、アルバイト、年金 等) 大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県に在住の方 |

|---|---|

| ご融資額 | 50万円迄 |

| 貸付利率 | 実質年率7.3%~17.52% |

| 返済方式 | 元利定額リボルビング方式・一括払い |

| 返済期間 | 5年以内(1ヶ月~60ヶ月) |

| 遅延損害金 | 実質年率20.00% |

| 必要書類 | 身分証明書(運転免許証、運転経歴証明書、住基カード、各健康保険証など) 収入証明書類(源泉徴収票、確定申告書(最新のもの)、給料明細書(直近2ヶ月分)、所得証明書など) |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社日電社 大阪市北区梅田一丁目2-2 1409-2号(梅田店) 大阪府知事(06)第12923号 日本貸金業協会会員第002388号 |

ニチデン公式サイトへ

フリーローンよしきはレンタルキャッシュより可能性のある街金

個人間融資の代わりに検討できる安全な資金調達先として「フリーローンよしき」があります。株式会社善木が運営し、大阪府知事の登録を受けた正規の貸金業者です。

大きな特徴は、来店することなく全ての借入れ手続きが完了する点です。申込みから契約、必要書類の提出まで、お持ちのスマホやパソコンを使ってオンラインで進められます。

フリーローンよしきは5chでも最後の砦として有名な街金です。

0331 名無しさん@お腹いっぱい。 2025/04/15(火) 17:47:51.75

引用元:https://egg.5ch.net/test/read.cgi/debt/1743931868/

チラ裏すまんが、個人再生、任意整理をしたクズなブラックだがいつも親身になって貸してくれるのはエイワとよしきだわ。

嘘つかずに真摯に相談したら総量規制ギリでも次月返済見越して貸してくれる。やっぱり大手より街金よ

不透明な個人間のやり取りではなく、こうした正規の金融機関が提供する明確な条件のもと、計画的に利用することで安心して資金需要に対応できます。

レンタルキャッシュに手をだす前に、フリーローンよしきにも相談してみましょう。

| 必要書類 | 個人の証明となるもの(パスポート、マイナンバーカード、運転免許証、特別永住者証明書、住民票と健康保険証) 収入の証明となるもの(直近の給与明細(2ヵ月分)、直近の年金通知書、直近の源泉徴収票) 預金口座(貸付金の振込先)の確認ができるもの(預金通帳の最初のページ) |

|---|---|

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社善木 大阪府大阪市阿倍野区旭町1-1-9 ヨドノビル 大阪府知事(14) 第04357号 日本貸金業協会会員第001470号 |

フリーローンよしき公式サイトへ

エイワは5chでも話題の安心・安全な神金融

個人間融資の不安定さを避けるなら、1970年創業の老舗消費者金融「エイワ」がおすすめです。エイワは貸金業登録番号を取得し、日本貸金業協会に加盟している正規の金融機関です。

最大の特徴は「対面与信」を重視している点で、来店時に直接話を聞いてくれるため、あなたの状況に合わせた柔軟な対応が期待できます。5chの口コミでもエイワは神金融として知られています。

216名無しさん@お腹いっぱい。2024/10/01(火) 13:18:30.86ID:nIDCHusDd

引用元:https://egg.5ch.io/test/read.cgi/debt/1726982987/

僕は自分の携帯からスピーカーで会社に電話でしたよ それを近くで聞いてるって感じでした

長期延滞ありで審査緩いってとこ全滅でもエイワは5万借りれました 説教とかもなかったです

融資額は1万円から50万円と小規模ですが、これは借り過ぎを防ぐ顧客第一の姿勢の表れです。金利は10万円未満で年19.9436%、10万円以上で年17.9507%と明確です。元利均等返済方式を採用しているため、毎月の返済額が一定で計画的な返済が可能です。

学生やパート・アルバイトの方も申込可能で、担保や連帯保証人も原則不要。北海道から九州まで全国17都道府県に店舗を展開しており、安心して相談できる環境が整っています。

レンタルキャッシュでのリスクある借入よりも、まずはエイワに相談してみることをおすすめします。

レンタルキャッシュの個人間融資以外にできるお金を工面する方法

質屋で預入れをする

質屋を利用することは、レンタルキャッシュのような個人間融資よりも安全な資金調達方法の一つです。

質屋では、貴金属、ブランド品、スマートフォンなどの電化製品などの物品を担保に、その価値の一部を現金で借りることができます。

質屋のメリットは、信用情報や収入証明が不要なこと、即日で現金を受け取れることです。また、返済期限内に返済できない場合でも、担保物を放棄することで債務が消えるため、過剰な借金に陥るリスクが低いです。

ただし、質屋の金利は比較的高めで、通常は月1.5%から2.5%程度です。

また、担保物の評価額は市場価格よりも低めに設定されることが多いため、必要な金額を借りるには、それなりの価値のある物品が必要になります。

メルカリやセカスト等で不用品を売る

不用品を売ることは、新たな借金を作らずにお金を工面する良い方法です。

メルカリやラクマなどのフリマアプリを使って不用品を売却したり、セカンドストリートのような実店舗型のリサイクルショップに不用品を持ち込んでみましょう。

こうしたサービスを利用すれば、家にある使わなくなった衣類、家電、本、ゲームなどを手軽に現金化できます。

フリマアプリの場合、自分で価格設定ができ、取引も比較的スムーズです。ただし商品の写真撮影や発送作業など、ある程度の手間がかかります。一方、リサイクルショップは即日現金化できますが、買取価格は比較的低めです。

どちらを選ぶかは、必要な金額や急ぎ具合によって判断しましょう。

タイミーやメルカリハロのスキマバイトで働く

タイミーやシェアフル、メルカリハロといったスキマバイトアプリが提供するスキマバイトで、空いている時間を活用して仕事をして稼ぐのも良い金策です。

タイミーやメルカリハロなどのアプリでは、数時間単位の短期バイトや、配達、軽作業などの仕事が多く掲載されています。

スキマバイトは即日払いや翌日払いなど、短期間で報酬を受け取れることです。また正式な雇用契約を結ばずに働けるため、急な出費にも対応しやすいです。

ただし、スキマバイトに依存した働き方はとても不安定で収入も限られます。

また、労働者としての保護も弱いため、長期的な収入源としては適していません。あくまでも一時的な資金調達の手段として考えるべきです。

とはいえ最近では旅行先で地元のスキマバイトの仕事をして旅費を稼いだり、スキマバイトで働いた先で自社の取引に繋げる営業マンもいるなど、スキマバイト自体を単なる金策とはせずに賢く活用をする方も増えています。

空いた時間に気軽にスキマバイトに取り組んでみると良いでしょう。

どうしてもお金に困った利用できる公的支援

生活福祉資金貸付制度

生活福祉資金貸付制度は低所得者や高齢者、障がい者の方々を対象とした公的な貸付制度です。

この制度は各都道府県の社会福祉協議会が窓口となっており、生活費や教育費、住宅の補修費など、様々な用途に利用できます。

特徴としては、無利子または低金利での貸付が可能なこと、返済期間が長く設定されていることなどが挙げられます。

ただし、貸付には一定の条件があり、世帯の収入基準や、他の貸付制度の利用状況などが審査されます。

また、申請から貸付までに時間がかかる場合もあるため、急な資金需要には対応しづらい面があります。

利用を検討する場合は、早めに最寄りの社会福祉協議会に相談することをおすすめします。

求職者支援資金

厚生労働省の求職者支援制度ではハローワークで求職活動を行っている方を対象として公的な貸付制度です。

この制度は、職業訓練を受講する際の生活費を支援することを目的としています。求職者は月10万円の給付金をもらいながら無料の職業訓練を受けられます。

ただし、この制度を利用するには、ハローワークに求職申込みをしていること、世帯の収入が一定基準以下であることなどの条件があります。

また職業訓練の受講が前提となるため、すぐにお金が必要な場合には適していません。

利用を検討する場合はまずハローワークで相談し、自身の状況に合った支援を受けられるか確認することが重要です。

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付制度は、ひとり親家庭や寡婦の方を対象とした公的な貸付制度で、経済的な自立を支援することを目的としています。この制度は無利子または低金利での借入が可能で、お子さんの教育費や医療費、住宅費など、様々な用途に利用できます。

対象となるのは、20歳未満の子どもを扶養している配偶者のいない母親・父親、または以前母子家庭だった寡婦の方です。貸付を受けるには、経済的に困窮しており、将来確実に返済する意思があることが条件となります。返済は原則として金融機関の口座引き落としで行われ、返済開始の約3ヶ月前に手続きの案内が送られてきます。

この制度を利用する場合は、お住まいの地域の福祉事務所や児童相談所に相談することをお勧めします。

なお、審査の結果によっては貸付できない場合もありますが、レンタルキャッシュのような個人間融資と比べて安全で信頼できる制度です。

レンタルキャッシュ等の個人間融資のトラブル相談窓口

無料で相談できる窓口

| 相談窓口 | 電話番号 | 受付時間 |

| 消費者ホットライン | 188(いやや!) 全国共通3桁の電話番号 | 平日9時~17時 土日祝10時~16時 |

| 日本貸金業協会 相談窓口 | 0570-051-051 03-5739-3861 | 平日9時~17時 |

| 法テラス・サポートダイヤル | 0570-078374 | 平日対応 |

| 金融庁 金融サービス利用者相談室 | 0570-016811 | 平日10時~17時 |

レンタルキャッシュなどの個人間融資でトラブルに巻き込まれた場合、無料で相談できる窓口がいくつか存在します。

まず、各都道府県の消費生活センターがあります。ここでは消費者問題の専門家が相談に応じてくれます。

また、日本司法支援センター(法テラス)も無料の法律相談を行っています。法テラスでは、弁護士や司法書士による専門的なアドバイスを受けられます。

さらに、各地の弁護士会が運営する法律相談センターも、初回無料または低額で相談に応じてくれます。これらの窓口は、問題の解決方法や法的な対応について専門的なアドバイスを提供してくれます。

相談は匿名で行うこともでき、プライバシーも守られます。トラブルに巻き込まれた場合は、一人で抱え込まずに、これらの窓口に相談することをおすすめします。

レンタルキャッシュという個人間融資掲示板で借りれた人いる?借りパク5chまとめ

レンタルキャッシュは、お金を借りたい人と貸したい人をつなぐ個人間融資の掲示板サイトです。

実際に借りられた人もいますが、その数は非常に少なく、多くの場合はトラブルに巻き込まれるリスクが高いのが現状です。5chなどの掲示板では、借りられたという報告もありますが、同時に詐欺や高金利などの問題点も多く指摘されています。

レンタルキャッシュを利用する際は、個人情報を抜き取られる危険性や、法外な高金利を請求されるリスク、さらには詐欺に遭う可能性があることを十分に認識する必要があります。

また、借りパクについても、個人情報がネットに晒されるリスクや、詐欺罪で訴えられる可能性があるなど、深刻な結果を招く恐れがあります。

結論として、レンタルキャッシュのような個人間融資掲示板の利用は非常に危険であり、できる限り避けるべきです。金銭的に困っている場合は、公的な支援制度や正規の金融機関に相談することをお勧めします。